3-Konten-Modell: Wie Du deine Finanzen automatisierst und organisierst

In dieser Lektion lernst du, wie du als Student oder Ottonormalbürger - unabhängig von deinem Einkommen - deine Finanzen mit Hilfe von drei Girokonten organisieren kannst. Dabei vermeidest du automatisch, über deine Verhältnisse zu leben, und kannst nebenbei sparen. Das Kontenmodell nützt besonders für Studenten, die mit wenig Geld auskommen müssen oder für verschuldete Menschen, die mit diesem Kontenmodell ihre Schulden systematisch abbauen können.

Die hier verlinkten Girokonten von Wise* und C24-Bank* benutze ich selbst. Ich würde hier nichts empfehlen, was ich nicht auch selbst benutze.

- Wenn du das kostenlose Girokonto bei Wise* über meinen Link eröffnest, bekommst du die Debitkarte kostenlos zugeschickt, mit der du dann an der Kasse bargeldlos bezahlen kannst.

- Wenn du das kostenlose Girokonto bei der C24-Bank* über meinen Empfehlungslink eröffnest, erhalte ich eine Gutschrift. Für dich entstehen dabei natürlich keine Nachteile. Aber damit zeigst du mir deine Dankbarkeit für das Wissen, das ich mit dir teile.

Doch bevor du neue Konten über meine Empfehlungslinks eröffnest, lies bitte zunächst diese Lektion durch. Möglicherweise ist mein Drei-Konten-Modell nicht optimal für dich geeignet, oder du kennst bereits gute Banken, mit denen du das Drei-Konten-Modell umsetzen kannst.

Die meisten Menschen haben nur ein einziges Bankkonto. Sie nutzen dieses Konto, um darauf ihr Gehalt, Bafög und andere Einnahmen zu bekommen, und geben von diesem Konto auch wieder Geld aus. Doch in der Praxis funktioniert ein einziges Bankkonto nicht wirklich: Man begleicht seine Rechnungen, und was übrig bleibt, versucht man zu sparen, bis man es wegen mangelnder Zurückhaltung doch für Konsum ausgibt. Mir ging es genauso. Einige geraten sogar in Konsumschulden. Das alles lässt sich jedoch mit dem Drei-Konten-Modell vermeiden, unabhängig davon wie viel du verdienst und wie viele Schulden du hast. Schauen wir uns deshalb an, wie mein Drei-Konten-Modell genau funktioniert.

Die meisten Menschen haben nur ein einziges Bankkonto. Sie nutzen dieses Konto, um darauf ihr Gehalt, Bafög und andere Einnahmen zu bekommen, und geben von diesem Konto auch wieder Geld aus. Doch in der Praxis funktioniert ein einziges Bankkonto nicht wirklich: Man begleicht seine Rechnungen, und was übrig bleibt, versucht man zu sparen, bis man es wegen mangelnder Zurückhaltung doch für Konsum ausgibt. Mir ging es genauso. Einige geraten sogar in Konsumschulden. Das alles lässt sich jedoch mit dem Drei-Konten-Modell vermeiden, unabhängig davon wie viel du verdienst und wie viele Schulden du hast. Schauen wir uns deshalb an, wie mein Drei-Konten-Modell genau funktioniert.

Wie der Name schon sagt, besteht dieses Kontenmodell aus drei Girokonten von drei unterschiedlichen Banken. Wichtig dabei ist, dass es sich nicht um Unterkonten (Pockets, Spaces) einer einzigen Bank handelt, da die Trennung dann nicht stark genug ist. Es ist viel zu einfach, in der Banking-App von einem Unterkonto das Geld auf ein anderes Unterkonto zu verschieben. Das gilt insbesondere für Menschen, die eine Kaufsucht haben.

Für dieses Kontenmodell habe ich drei kostenlose Girokonten gewählt. Schließlich möchte ich mit dem Kontenmodell keine zusätzlichen Kosten verursachen, sondern sie sogar reduzieren. Das war einer (aber nicht der einzige) Gründe, warum ich mich für Girokonten bei C24-Bank* und Wise* entschieden habe - beide sind kostenlos. Bei dem Wise-Konto war es mir außerdem wichtig, dass es ein Multiwährungskonto ist, sodass ich das Konto auch im Ausland, außerhalb von Europa, in anderen Währungen nutzen kann.

Die vier wichtigsten Vorteile des Drei-Konten-Modells sind:

- Trennung von Einnahmen und variablen Ausgaben - so lebst du nicht »aus Versehen« über deine Verhältnisse und vermeidest automatisch Konsumschulden.

- Es verschafft Übersicht über deine Einnahmen und Ausgaben - Es ist nicht möglich, das Drei-Konten-Modell zu implementieren, ohne eigene Einnahmen, Fixkosten und variable Kosten zu kennen.

- Automatisiertes langfristiges Sparen möglich - so sorgst du privat für deine Zukunft vor und kannst sogar finanziell frei werden, wenn du deine Sparquote wie Frugalisten sehr hoch setzt.

- Automatisierter Schuldenabbau möglich - so wirst du endlich durchatmen können und trotzdem mit dem weiter unten vorgestellten Kontenmodell deinen Konsumspaß genießen können.

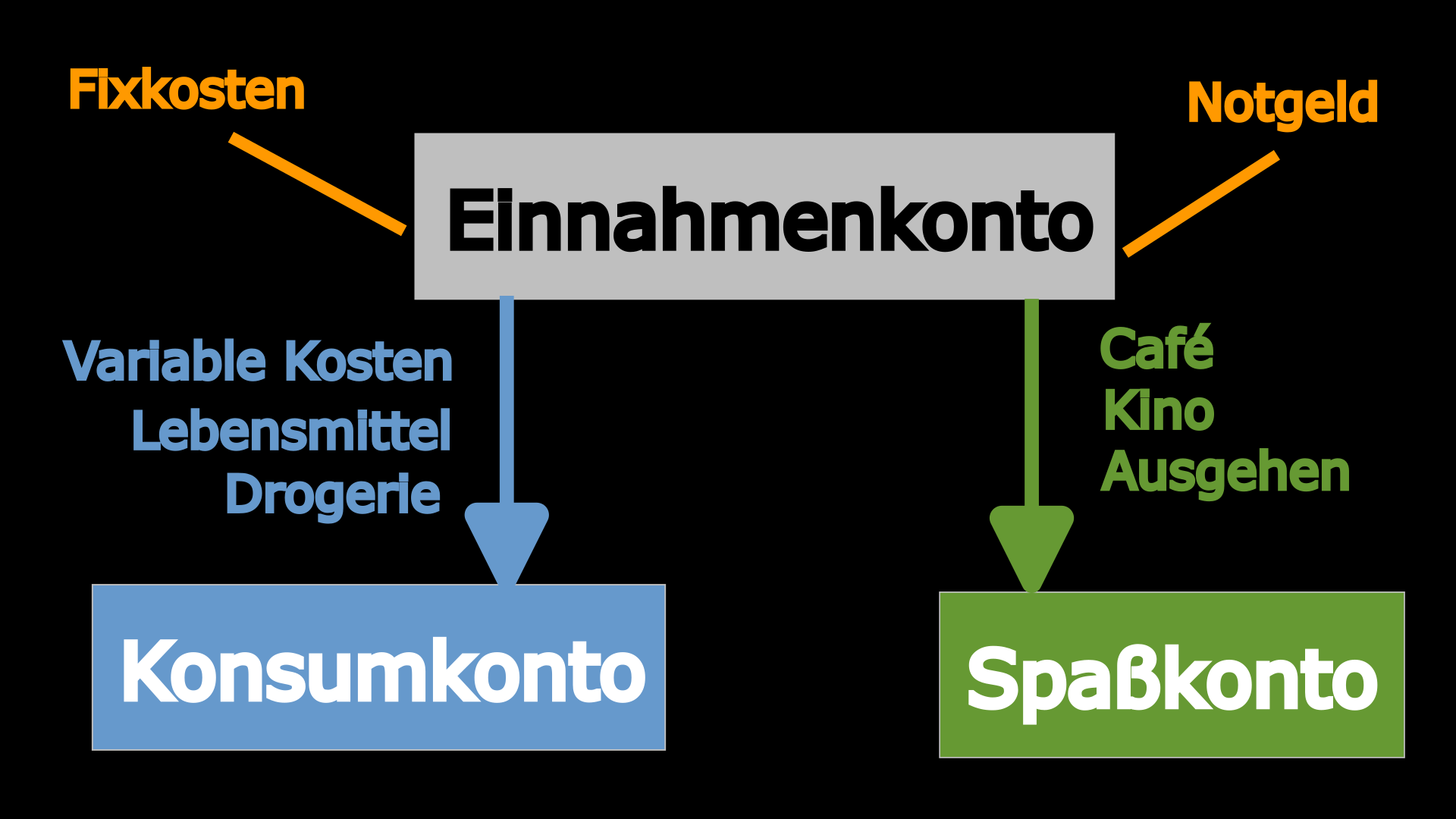

Die zentrale Stelle, wo alle meine Einnahmen eingehen, bildet das Einnahmenkonto bei der C24 Bank*. Auf dieses Konto fließen alle privaten und beruflichen Einnahmen.

Das Einnahmenkonto habe ich »Geldverteiler« genannt, weil dort nicht nur alle möglichen Einnahmen eingehen, sondern auch die Gelder mittels Daueraufträgen verteilt werden.

Da ich Freiberufler bin, habe ich bei C24 ein Unterkonto (mit eigener IBAN) eingerichtet, auf das meine Einnahmen aus selbständiger Tätigkeit eingehen. Dadurch trenne ich sie von den privaten Einnahmen, wie beispielsweise Gehalt, Minijob, Taschengeld von Oma oder Verkäufe durch ausgemistete Kleidung, die direkt auf das Einnahmenkonto überwiesen werden. Auf diese Weise kann ich leichter nachvollziehen, was ich beruflich und was privat verdient habe. Am Ende des Monats werden dann alle beruflichen Einnahmen automatisch mit der C24-Sparregel namens »Überschusssparen« auf das Einnahmenkonto übertragen.

Jetzt kommt der Schritt für den ich meine Fixkosten (wie Miete, Storm, Krankenkasse usw.) und variablen Kosten (Lebensmittel, Drogerieprodukte, Putzmittel usw.) kennen muss.

Vom Einnahmenkonto werden die Daueraufträge eingerichtet, um die Fixkosten zu begleichen. Wenn möglich, sollten die Fixkosten per Lastschrift automatisch abgebucht werden, um manuelle Anpassungen der Daueraufträge zu vermeiden, falls sich beispielsweise der Krankenkassenbeitrag erhöht.

Es ist wichtig, dass vom Einkommen ein ausreichender Puffer X auf dem Einnahmenkonto übrig bleibt, nachdem alle Daueraufträge ausgeführt wurden. Das hat zwei Gründe:

- Damit vermeide ich ins Dispo zu gehen, weil beispielsweise der Krankenkassenbeitrag erhöht wurde.

- Der Puffer X entspricht der Ersparnis. Jeden Monat kommt ein neuer Puffer X dazu. Nach einer bestimmten Zeit kann ich das Geld entnehmen und es für einen beliebigen Zweck verwenden.

Der erste Spareffekt

Je größer ich den Puffer X wähle, desto mehr Geld sammelt sich auf dem Einnahmenkonto an.

Jetzt kommt ein zweites separates Bankkonto, nennen wir es »Konsumkonto«, ins Spiel. Meine ermittelten variablen Kosten werden per Dauerauftrag vom Einnahmenkonto auf das Konsumkonto jeden Monat überwiesen. Das ist das Bankkonto, über das ich verfügen kann. Mit diesem bezahle ich Lebensmittel, den Friseur, Drogerieprodukte und andere monatliche variable Kosten. Wenn ich von diesem Konsumkonto Geld für Dinge ausgebe, für die das Geld nicht vorgesehen ist (z.B. Cafébesuch), dann muss ich wohl am Ende des Monats hungern und daraus lernen. Wenn ich dagegen sparsam mit meinen variablen Kosten bin, indem ich ausnahmsweise nicht zum Friseur gehe oder günstiger Lebensmittel einkaufe, habe ich am Ende des Monats Geld übrig. Dieses kann ich für alles nutzen, was ich will. Ich kann im nächsten Monat mir mehr Lebensmittel gönnen, ich kann es aber genauso zur Seite in einen »Jar« (Unterkonto bei Wise) legen, auf das Spaßkonto oder aber auch zurück an das Einnahmenkonto überweisen und dort noch mehr Geld ansparen. Das ist der zweite Spareffekt dieses Kontenmodells, den ich durch den Konsumverzicht erreichen kann.

Der zweite Spareffekt

Durch die Reduktion des regelmäßigen monatlichen Konsums, sammelt sich das Geld auf dem Konsumkonto an.

Ein fester Geldbetrag wird vom Einnahmenkonto außerdem auf ein separates Spaßkonto überwiesen. Ein Spaßkonto ist essenziell, denn so muss ich mir keine Gedanken darüber machen, wie viel ich ausgeben darf, und kann das gesamte Geld verprassen, das auf dem Spaßkonto ist. Café-, Kinobesuche und anderer Spaß werden mit diesem separaten Bankkonto bezahlt. Je sparsamer ich mit dem Spaßkonto umgehe, desto mehr Konsumspaß kann ich im nächsten Monat haben. Ich kann das ersparte Spaßgeld auch für beliebige Zwecke verwenden.

Der dritte Spareffekt

Durch die Reduktion des kostenpflichtigen Spaßes, sammelt sich das Geld auf dem Spaßkonto an.

Jetzt kommt die wichtigste Regel, die du beachten solltest, damit die positiven Effekte meines Kontenmodells greifen: Sobald du alle Daueraufträge auf dem Einnahmenkonto eingerichtet hast, musst du den Zugang zum Einnahmenkonto soweit wie möglich erschweren. Du darfst das Einnahmenkonto nicht für deine variablen Ausgaben und Spaßausgaben nutzen!

Ich habe dazu einfach die C24-Banking-App gelöscht, sodass ich die App neu installieren muss und mich einloggen muss, um auf das Einnahmenkonto zuzugreifen. Es gibt allerdings Menschen, die so süchtig nach Konsum sind, dass sie auch das umgehen würden. In diesem Fall hilft es, den Zugang zu diesem Konto einer vertrauenswürdigen Person (z.B. einem Elternteil) zu überlassen, sodass man selbst keinen Zugang zum Einnahmenkonto hat.

Notgeld-Unterkonto

Auf dem Einnahmenkonto befindet sich außerdem ein Unterkonto namens »Notgeld«. Auf diesem Unterkonto spare ich per Dauerauftrag Geld für unvorhergesehene notwendige Ausgaben an. Das können beispielsweise Reparaturen für ein kaputt gegangenes Handy, unerwartete Stromnachzahlungen oder Situationen im Restaurant sein, in denen man feststellt, dass man nicht genug Geld auf dem Spaßkonto hat und sich peinlich vor dem Kellner fühlt. Dies sind nur einige Beispiele für mögliche Notfälle.

Wichtig! Dieses Unterkonto und NICHT das Einnahmenkonto ist mit der C24-Debitkarte verknüpft. Wäre die Debitkarte mit dem Einnahmenkonto verknüpft und man würde mit der Karte mehr Geld ausgeben, als auf das Einnahmenkonto eingeht, dann werden die Daueraufträge nicht ausgeführt und du machst Schulden, und das Kontenmodell ergibt dann gar keinen Nutzen.

Wie viel Geld muss auf dem Notgeld-Konto liegen? Ich habe hier »5 Monatsausgaben« angespart. Damit sollte ich 5 Monate lang ohne jegliche Geldeinnahmen überleben können, oder eben wenn ich sehr dringend das Geld brauche, dann kommt dieses Notgeld zum Einsatz.

Natürlich hast du als Student oder #Geringverdiener wie ich nicht sofort die 3500€ Notgeld, die du auf das Unterkonto legen kannst. Deshalb legst du nur den Betrag \(X\) dort an, den du dir leisten kannst. Den Rest (also 3500 - \(X\)) sparst du mit einem Dauerauftrag, der vom Einnahmenkonto zum Notgeld-Unterkonto geht. Wenn du jeden Monat \(Y\) (Sparrate) auf das Notgeld-Unterkonto überweist, erreichst du das Sparziel nach \(M\) Monaten: $$ M ~=~ \frac{\text{Notgeld-Sparziel} - X}{\text{Sparrate} ~ Y} $$

Was machen wir, sobald das Notgeld-Sparziel erreicht wurde? Wir müssen den Dauerauftrag abbrechen. Das ist mühselig aus dem folgenden Grund: Nehmen wir mal an, du hast das Notgeld angespart. Im nächsten Monat musst du eine Stromnachzahlung von 500€ machen, die du mit dem Notgeld begleichst. Da du 500€ entnommen hast, musst du das Notgeld wieder auffüllen. Dazu richtest du wieder einen Dauerauftrag manuell mit einer richtigen Dauer \( M \) an.

Um das Auffüllen des Notgeldes zu automatisieren, mache ich Folgendes: Ich lasse den Dauerauftrag auf das Notgeld unbegrenzt laufen. Wenn ich nichts weiter unternehme, wird natürlich das Geld auf dem Notgeld-Konto immer weiter anwachsen. Das will ich aber nicht, denn dieses Geld sollte lieber für etwas anderes verwendet werden. Sobald das Notgeld das Sparziel übersteigt, kommt die C24-Sparregel namens »Überschusssparen« in Spiel. Wenn das Sparziel, in meinem Fall 3500€, auf dem Notgeld-Konto überschritten wird, wird der Überschuss auf das Einnahmenkonto zum 1. des Monats automatisch zurückgebucht.

Nun solltest du das Drei-Konten-Modell inklusive Notgeld-Unterkonto verstanden haben. Mit der Zeit wird sich das Geld auf dem Einnahmenkonto (als Puffer) vermehren, und vielleicht auch auf dem Konsum- und Spaßkonto, je nachdem, wie sparsam du lebst. Nach einer Weile kannst du das Geld abräumen und es investieren oder für deine nächste Reise verwenden.

Jetzt liegt es nur noch an dir, das Kontenmodell in dein Leben zu integrieren. Wenn du Optimierungsideen für dieses Kontenmodell hast, schreib mir gerne eine E-Mail an alexander@fufaev.org.